無料で物件情報を受け取れるサイトの紹介

良い物件が見つからないなら未公開物件が多かった「タウンライフ不動産」が個人的におすすめです。

「タウンライフ不動産」は、全国160社以上の優良な不動産会社と提携し、豊富な物件情報の中から、あなたの希望条件にぴったりの物件を紹介してくれるサービスです。

1分で物件資料を受け取りできます。

ランキング堂々1位!

未公開物件にも強い!

第1位 タウンライフ不動産

当サイトNo,1物件資料サイト!未公開物件が魅力!

1位 タウンライフ不動産 | 2位 SUUMO |  3位 HOME’S | |

| おすすめ | |||

| 提携会社数 | 160社以上 非公開物件多め | 非公開 | 非公開 |

| 物件情報量 | 豊富 | 非常に豊富 | 豊富 |

| 未公開物件 | 多い | 普通 | 普通 |

| 専任アドバイザー | あり | 基本ナシ(オプションで相談) | 基本ナシ |

| 内覧予約 | アドバイザーが代行 | 予約 | 予約 |

| 住宅ローンの相談 | 相談可能 | 不可 | 不可 |

| リフォーム | 提携サービスあり | あり | あり |

| サポート体制 | 電話、メール | 電話、メール、チャット | 電話、メール、チャット |

| 料金 | 無料 | 無料 | 無料 |

| 特長 | ・しつこい営業なし ・希望条件に合った物件を厳選して紹介 | ・物件情報量が豊富 ・サイトが見やすく使いやすい | ・物件情報検索機能が充実 ・VR内見が可能 |

| 運営会社 | 株式会社タウンライフ | 株式会社リクルート | 株式会社LIFULL |

| 公式サイト | 無料で資料請求する | 無料で登録してみる | 無料で登録してみる |

注記

- 提携会社数や物件情報量は変動する可能性があります。

- 各社のサービス内容や特徴は、変更される場合があります。

「手取り35万円で中古マンション…買えるのかな?」

そう思っているあなたへ。結論から言うと、手取り35万円でも中古マンションは購入できます!

もちろん、物件価格や立地、間取りなど、様々な条件によって異なりますが、しっかりと計画を立てれば、夢のマイホームを手に入れることは可能です。

この記事では、手取り35万円で中古マンションを購入する際に知っておくべきこと、 例えば住宅ローンの借入額や総返済額、購入可能な物件の目安などを詳しく解説していきます。

夢の実現に向けて、一緒に考えていきましょう!

手取り35万円の年収は約520万円~580万円程度

手取り35万円の場合、年収は約520万円~580万円程度になります。 これは、給与所得者の平均年収と比較すると、やや高い水準と言えるでしょう。

年収は、年齢や勤続年数、業種、役職などによって大きく異なります。 そのため、手取り35万円でも年収が580万円を超える人もいれば、520万円に満たない人もいます。

年収は約520万円~580万円の場合の貯蓄額

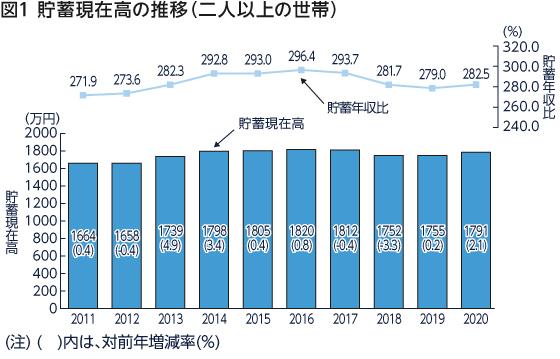

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると、年収500~750万円の世帯の平均貯蓄額は約1,472万円です。

ただし、貯蓄額は年齢や家族構成、ライフスタイルによって大きく異なります。 例えば、年齢が若く、子供がいない世帯では貯蓄額が少なく、 逆に年齢が高く、子供が独立した世帯では貯蓄額が多い傾向があります。

住宅ローンを組む際には、貯蓄額も重要な要素となります。 頭金として貯蓄の一部を使用することで、借入額を減らし、 月々の返済額や総返済額を抑えることができます。

また、住宅購入後には、 家具や家電の購入、引っ越し費用など、 予想外な出費が発生する可能性もあります。 そのため、ある程度の貯蓄を残しておくことも大切です。

ポイント

- 手取り35万円の場合、年収は約520万円~580万円程度。

- 年収500~750万円の世帯の平均貯蓄額は約1,472万円。

- 貯蓄額は年齢や家族構成、ライフスタイルによって大きく異なる。

手取り35万円で住宅ローンを組むとき

手取り35万円で住宅ローンを組むことは、決して難しいことではありません。 しかし、無理のない返済計画を立てることが、 長く安心して暮らしていくためには非常に重要です。

ここでは、手取り35万円で住宅ローンを組む際に 考慮すべきポイントを3つご紹介します。

1.返済負担率から逆算して考える

住宅ローンを組む際に、 まず考えたいのが返済負担率です。

返済負担率とは、年収に占める年間の住宅ローン返済額の割合のこと。 一般的に、返済負担率は25%以下に抑えることが推奨されています。

返済負担率の計算式

返済負担率(%) = 年間返済額 ÷ 年収 × 100

手取り35万円の場合、年収は約550万円と仮定すると、 年間の返済額は137.5万円までとなります。 月々の返済額は約11.5万円が目安です。

ただし、これはあくまで目安です。 生活費や教育費、将来設計などを考慮し、 無理のない返済額を設定することが大切です。

返済負担率を意識することで、 住宅ローン返済後の生活にゆとりを持たせ、 より充実した日々を送ることができます。

2.完済時年齢を考えて返済期間を決める

住宅ローンの返済期間は、 完済時年齢を考慮して決めることが重要です。

完済時年齢とは、住宅ローンを完済する時の年齢のこと。 一般的に、完済時年齢は65歳〜75歳くらいまでにすることが 推奨されています。

例えば、30歳の人が35年ローンを組むと、完済時年齢は65歳になります。

| 借入時年齢 | 返済期間10年 | 返済期間20年 | 返済期間30年 | 返済期間35年 |

|---|---|---|---|---|

| 25歳 | 35歳 | 45歳 | 55歳 | 60歳 |

| 30歳 | 40歳 | 50歳 | 60歳 | 65歳 |

| 35歳 | 45歳 | 55歳 | 65歳 | 70歳 |

| 40歳 | 50歳 | 60歳 | 70歳 | 75歳 |

| 45歳 | 55歳 | 65歳 | 75歳 | 80歳 |

ポイント

- 完済時年齢は、借入時の年齢に返済期間を足したものです。

- 一般的に、完済時年齢は65歳〜75歳くらいまでにすることが推奨されています。

- 定年退職後に住宅ローンの返済が続く場合は、生活に支障をきたす可能性があります。

ご自身の年齢やライフプランに合わせて、無理のない返済期間を設定しましょう。

定年退職後に住宅ローンの返済が続く場合は、 生活に支障をきたす可能性があるからです。

返済期間が長くなると、総返済額は増えますが、 月々の返済額は少なくなります。 逆に、返済期間が短くなると、総返済額は減りますが、 月々の返済額は多くなります。

ご自身のライフプランや資金計画に合わせて、 無理のない返済期間を設定しましょう。

3.金利タイプを慎重に選ぶ

住宅ローンには、大きく分けて 固定金利型と変動金利型の 2つの金利タイプがあります。

住宅ローンを選ぶ際には、それぞれの金利タイプのメリットとデメリットを理解し、 ご自身のライフプランや資金計画に合わせて最適なものを選びましょう。

固定金利型は、金利が固定されているため、 返済額が変動しません。 一方、変動金利型は、金利が変動するため、 返済額も変動する可能性があります。

固定金利型 vs 変動金利型

| 項目 | 固定金利型 | 変動金利型 |

|---|---|---|

| 金利 | 借入期間中、金利が固定 | 市場金利の変動に合わせ、金利が見直される |

| 返済額 | 毎月の返済額が一定 | 金利変動により、返済額が変わる可能性がある |

| メリット | ・返済計画が立てやすい ・金利上昇リスクがない ・将来の返済額が確定しているため安心 | ・金利水準が低い ・金利が下がれば、返済額も減る |

| デメリット | ・金利水準が高い ・金利が下がっても、返済額は変わらない ・変動金利型に比べて総返済額が多くなる可能性がある | ・金利が上昇すると、返済額が増える ・将来の返済額が不確定なため、返済計画が立てにくい ・金利上昇リスクがある |

| こんな人におすすめ | ・将来の金利上昇が不安な人 ・安定した返済計画を立てたい人 ・毎月の返済額を固定したい人 | ・金利が低い方が良い人 ・将来の収入増加が見込める人・金利上昇リスクを許容できる人 |

補足

- 固定金利型:全期間固定金利型と固定金利期間選択型があります。

- 全期間固定金利型:借入期間中ずっと金利が固定されます。

- 固定金利期間選択型:一定期間(例:10年)金利が固定され、その後は変動金利になります。

- 変動金利型:一般的に、固定金利型よりも金利水準が低く設定されています。

どちらの金利タイプを選ぶかは、 将来の金利動向や自身のライフプランなどを考慮して 慎重に決めましょう。

手取り35万円の借入額と総支払額

手取り35万円で借りられる住宅ローンの金額は、 返済能力、頭金、金利、返済期間 によって大きく変わります。

返済能力は、年収、勤続年数、雇用形態、 信用情報などを総合的に判断して評価されます。

一般的に、金融機関では返済負担率を 25%~35%程度を目安に 住宅ローンの貸付限度額を定めているようです。

返済負担率とは、年収に占める年間の住宅ローン返済額の割合のことです。

手取り35万円で年収550万円の人が 返済負担率35%で住宅ローンを組む場合、 年間の返済額は192.5万円までとなります。 月々の返済額は約16万円が目安となります。

借入額、金利、返済期間と総支払額の関係を表すグラフ

さらに、頭金を多く用意することで、 借入額を減らし、 月々の返済額や総返済額を抑えることができます。

金利が低いほど、返済期間が短いほど、 総支払額は少なくなります。

住宅ローンシミュレーションなどを活用して、 借入可能額や総支払額を 事前に確認しておくことをおすすめします。

手取り35万円の住宅購入と家計、住居費などもみる

手取り35万円で住宅を購入する場合、 住宅ローン返済後の生活費や住居費などを考慮した 家計管理が重要になります。

まず、毎月の支出を把握し、 住宅ローン返済に充てられる金額を計算しましょう。

家賃や食費、光熱費などの固定費に加え、 通信費や娯楽費などの変動費も考慮することが大切です。

住宅ローン返済後の生活費が不足しないよう、 支出の削減や収入の増加を検討する必要があるかもしれません。

住居費については、住宅ローン返済額だけでなく、 管理費や修繕積立金、固定資産税などの費用も 考慮する必要があります。

これらの費用を含めて、 無理のない範囲で住居費を設定することが大切です。

例:手取り35万円で買える中古マンションの特徴

手取り35万円で購入できる中古マンションは、 地域や物件の条件によって異なります。

一般的に、都心部では価格が高いため、 郊外や地方都市の物件を選ぶ方が多くなります。

中古マンション価格帯早見表(首都圏を想定)

| 価格帯 | 間取り | 築年数 | 立地条件 |

|---|---|---|---|

| ~2,000万円 | 1K、1DK、1LDK | 20年以上 | 郊外、駅から徒歩15分以上 |

| 2,000万円~3,000万円 | 2DK、2LDK | 10~20年 | 郊外、駅から徒歩10~15分、都心部でも築年数が古い、狭い物件 |

| 3,000万円~4,000万円 | 3DK、3LDK | 5~15年 | 郊外、駅から徒歩5~10分、都心部でも駅から少し離れている |

| 4,000万円~5,000万円 | 3LDK~4LDK | 新築~10年 | 郊外、駅近、都心部でも駅から少し離れている |

| 5,000万円~ | 4LDK以上 | 新築~5年 | 都心部、駅近、好条件 |

注記

- 上記はあくまで目安であり、地域や物件の状態によって価格は大きく異なります。

- 築年数が経過した物件は、リフォーム費用なども考慮する必要があります。

- 立地条件が良いほど、価格は高くなる傾向があります。

- 間取りが広いほど、価格は高くなる傾向があります。

補足

- 首都圏:東京都、神奈川県、埼玉県、千葉県

- 駅近:駅から徒歩5分以内

- 郊外:都心部から電車で30分以上かかる地域

築年数が経過した物件や、 専有面積が狭い物件を選ぶことで、 価格を抑えることができます。

ただし、築年数が経過した物件は、 修繕費用がかかる可能性があることに注意が必要です。

また、専有面積が狭い物件は、 家族構成やライフスタイルによっては、 不便を感じる可能性があります。

物件を選ぶ際には、価格だけでなく、 立地や間取り、築年数、専有面積などを 総合的に考慮することが重要です。

未公開物件が多い「タウンライフ不動産購入」がおすすめ

良い物件が見つからないなら未公開物件が多かった「タウンライフ不動産」が個人的におすすめです。

「タウンライフ不動産」は、全国160社以上の優良な不動産会社と提携し、豊富な物件情報の中から、あなたの希望条件にぴったりの物件を紹介してくれるサービスです。

1分で物件資料を受け取りできます。

ランキング堂々1位!

未公開物件にも強い!

第1位 タウンライフ不動産

当サイトNo,1物件資料サイト!未公開物件が魅力!

1位 タウンライフ不動産 | 2位 SUUMO | 3位 HOME’S | |

| おすすめ | |||

| 提携会社数 | 160社以上 非公開物件多め | 非公開 | 非公開 |

| 物件情報量 | 豊富 | 非常に豊富 | 豊富 |

| 未公開物件 | 多い | 普通 | 普通 |

| 専任アドバイザー | あり | 基本ナシ(オプションで相談) | 基本ナシ |

| 内覧予約 | アドバイザーが代行 | 予約 | 予約 |

| 住宅ローンの相談 | 相談可能 | 不可 | 不可 |

| リフォーム | 提携サービスあり | あり | あり |

| サポート体制 | 電話、メール | 電話、メール、チャット | 電話、メール、チャット |

| 料金 | 無料 | 無料 | 無料 |

| 特長 | ・しつこい営業なし ・希望条件に合った物件を厳選して紹介 | ・物件情報量が豊富 ・サイトが見やすく使いやすい | ・物件情報検索機能が充実 ・VR内見が可能 |

| 運営会社 | 株式会社タウンライフ | 株式会社リクルート | 株式会社LIFULL |

| 公式サイト | 無料で資料請求する | 無料で登録してみる | 無料で登録してみる |

注記

- 提携会社数や物件情報量は変動する可能性があります。

- 各社のサービス内容や特徴は、変更される場合があります。

「タウンライフ不動産購入」は、全国の新築マンション・中古マンション・一戸建てなどの情報を掲載している不動産情報サイトです。

希望のエリアや間取り、価格などから、あなたにぴったりの物件を検索することができます。

また、住宅ローンの相談や不動産会社への問い合わせなども、サイトから簡単に行うことができます。

「タウンライフ不動産購入」は、全国160社以上の優良な不動産会社と提携し、豊富な物件情報の中から、あなたの希望条件にぴったりの物件を紹介してくれるサービスです。

✔️ 面倒な手続きは一切不要!

複数の不動産会社への問い合わせや、内見のスケジュール調整なども、すべてアドバイザーが代行してくれます。

✔️ しつこい営業は一切なし!

安心して物件探しに集中できます。

✔️ 利用は完全無料!

まずはお気軽に無料相談から始めてみませんか?

「タウンライフ不動産購入」なら、

- 時間と手間を大幅に節約できます!

- 理想の物件を効率的に見つけることができます!

- 信頼できる不動産会社と出会うことができます!

- 安心してマイホーム購入を進めることができます!

夢のマイホーム探しを、タウンライフ不動産購入で始めましょう!

まとめ

この記事では、手取り35万円で 中古マンションを購入する際のポイントを解説しました。

- 手取り35万円でも住宅ローンを組むことは可能ですが、 無理のない返済計画を立てることが重要です。

- 返済負担率や完済時年齢を意識し、 金利タイプを慎重に選びましょう。

- 住宅ローン返済後の生活費や住居費などを考慮した 家計管理が大切です。

- 物件を選ぶ際には、価格だけでなく、 立地や間取り、築年数、専有面積などを 総合的に考慮しましょう。

住宅購入は、人生における大きな決断です。 この記事を参考にして、しっかりと計画を立て、 後悔のない選択をしてください。